年間300件以上の相続税の相談を受ける相続税の虎こと税理士の棚田秀利です。

2021年5月6日、FMちゅーピー「そうだあ!棚田税理士の相続相談室」の放送内容です。

「小規模宅地の評価の特例」についてお話しました。

相続税の申告に税理士に依頼したときの最大のメリットとして「小規模宅地の評価の特例」を使った節税ができることがあります。

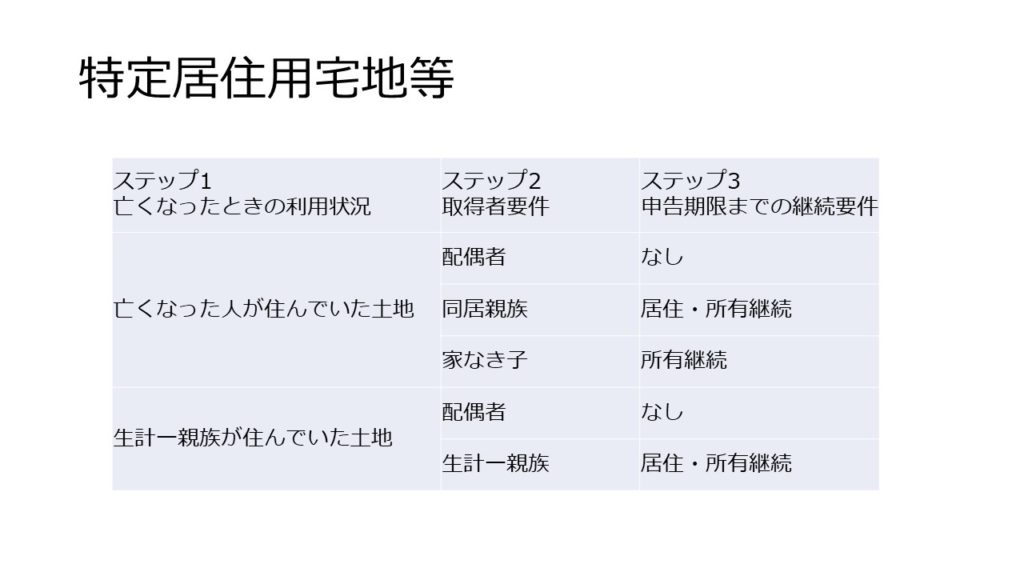

もっとも効果の大きいものに「特定居住用宅地」があります。

これは被相続人が所有・居住していた自宅を相続して居住し続けた場合、その土地の評価を最大330㎡まで80%評価減させることができるものです。

例えば

家族構成が母が被相続人で、相続人として同居の長男と別居の二男がいて

母が住んでいた自宅の底地が330㎡で相続税評価額が5000万円で、

土地以外の資産が3000万円だった場合、

小規模宅地の特例を適用しなければ、

相続財産が8000万円で、相続税の総額は470万円になります。

しかし、特例を適用すると相続財産の評価は4000万円で、相続税の総額は0円です。

ということで、小規模宅地の評価の特例を適用することで、相続税が470万円かかっていたケースでも

適用することで相続税がかからなくなるという大きな節税効果があります。

しかし、この小規模宅地の評価減の特例の特定居住用宅地等については、その効果が絶大である反面、

適用されるための要件が細かく決まっています。

例えば、小規模宅地の評価減を適用するのに、

取得者が被相続人の配偶者であればその土地を売却したとしても有効ですが、

取得者が被相続人の配偶者以外の同居親族だと特例適用のためには申告期限まで居住・所有し続けなければいけません。つまり売りたいと思っていても、申告期限までは売れませんね。

また、小規模宅地の評価減の特例については、同居していない親族でも適用されることがあります。

いわゆる「家なき子」に適用されるのですが、次の4つの要件を備えていないといけません。

①亡くなった人に配偶者がいないこと

➁亡くなった人と同居している法定相続人がいないこと

➂土地を相続する人が亡くなる前3年間に、自分・自分の配偶者・自分の3親等内親族・自分と特別な関係にある法人の所有家屋にすんでいないこと

④亡くなった時に土地を相続する人が住んでいた家屋を過去に所有していないこと

小規模宅地の評価減の特例の適用については、その適用には細かい条件等を検討する必要があるため、相続税申告の経験が豊富な税理士さんに相談する必要があると思います。

棚田秀利税理士事務所は、初回相談無料なので、相続税申告という事後対策だけでなく、相続発生前の事前対策としてでも、ぜひご気軽にご相談下さい。